O Plano Safra 2026/2027 foi anunciado com R$ 525,1 bilhões destinados à agricultura empresarial. O valor contempla linhas para custeio, comercialização e investimento, com foco em médios e grandes produtores, além de cooperativas. Na prática, a notícia não fala apenas sobre volume de crédito. Ela sinaliza prioridades para quem produz, presta consultoria, vende insumos, orienta produtores ou estrutura treinamentos para equipes do agro.

Para o produtor rural, o Plano Safra funciona como uma bússola financeira da safra. Ele ajuda a entender quanto recurso estará disponível, quais linhas terão juros mais competitivos e quais investimentos o governo quer estimular. Para consultores, RTVs, revendas, cooperativas e empresas, o tema também é estratégico: entender o plano ajuda a orientar melhor o cliente e conectar crédito rural com manejo, tecnologia, armazenagem, sustentabilidade e gestão de risco.

O que é o Plano Safra?

O Plano Safra reúne políticas públicas de apoio à produção agropecuária. Ele organiza instrumentos como financiamento rural, apoio à comercialização, mitigação de riscos e incentivo a investimentos produtivos. Em geral, o ciclo acompanha o ano-safra, de julho a junho do ano seguinte.

Dentro desse pacote, o crédito pode ter diferentes finalidades. O custeio financia despesas correntes da produção, como sementes, fertilizantes, defensivos, combustível e operações agrícolas. O investimento financia estruturas e bens usados por mais tempo, como máquinas, irrigação, energia, armazéns e tecnologia. Já a comercialização apoia etapas posteriores à produção, como estocagem e venda.

Por isso, o Plano Safra não deve ser lido como “dinheiro para plantar”. Ele também influencia a capacidade de modernizar a propriedade, reduzir perdas, melhorar logística, proteger a produção e planejar a safra com mais previsibilidade.

Quanto será destinado à agricultura empresarial?

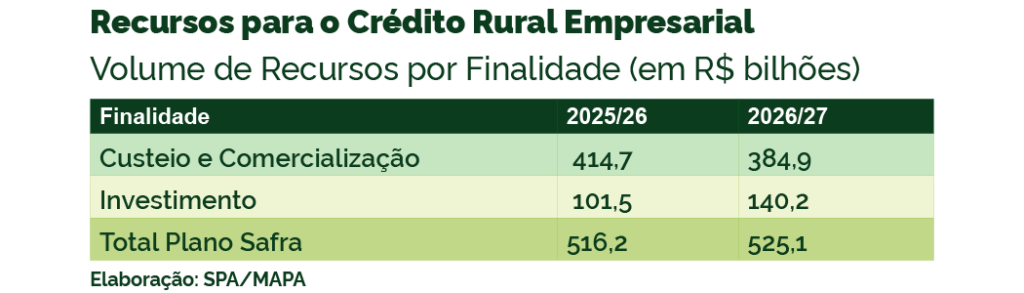

Segundo o MAPA, o Plano Safra 2026/2027 prevê R$ 525,1 bilhões para a agricultura empresarial, um acréscimo de R$ 9 bilhões em relação ao ciclo anterior. Desse total, R$ 384,9 bilhões serão destinados ao custeio e à comercialização. Outros R$ 140,2 bilhões irão para investimentos.

| Finalidade | 2025/2026 | 2026/2027 |

| Custeio e comercialização | R$ 414,7 bi | R$ 384,9 bi |

| Investimento | R$ 101,5 bi | R$ 140,2 bi |

| Total | R$ 516,2 bi | R$ 525,1 bi |

Esse recorte mostra uma movimentação importante. Embora o volume total tenha crescido pouco em termos nominais, a fatia de investimento ganhou força. O investimento saiu de R$ 101,5 bilhões para R$ 140,2 bilhões. Já custeio e comercialização caíram de R$ 414,7 bilhões para R$ 384,9 bilhões.

Na leitura de campo, isso abre uma agenda bem clara: modernização, armazenagem, irrigação, inovação, máquinas, energia e eficiência produtiva entram no pipeline de decisão. Ao mesmo tempo, a redução do volume para custeio exige mais disciplina no planejamento financeiro da safra.

O que muda nas taxas de juros?

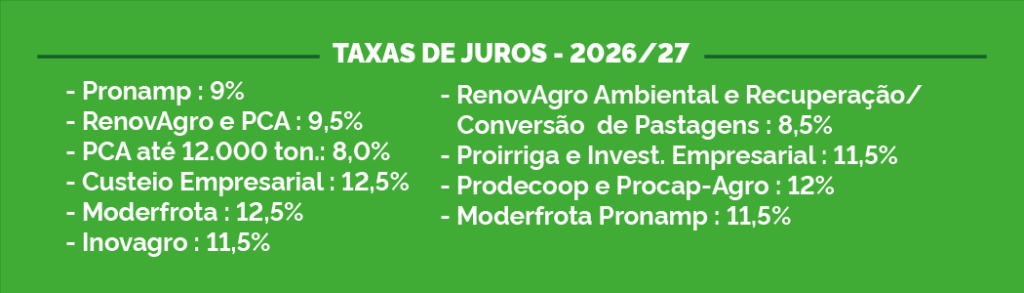

Um dos pontos mais comentados do Plano Safra 2026/2027 é a redução das taxas máximas de juros em linhas estratégicas. A queda da Selic abriu espaço para diminuir o custo financeiro do produtor, mas isso não elimina a necessidade de análise. Juros menores ajudam, porém a decisão ainda precisa considerar prazo, garantias, fluxo de caixa e retorno esperado.

| Linha ou programa | Taxa divulgada |

| PCA até 12 mil toneladas | 8% a.a. |

| RenovAgro Ambiental e Recuperação/Conversão de Pastagens | 8,5% a.a. |

| Pronamp | 9% a.a. |

| RenovAgro e PCA | 9,5% a.a. |

| Inovagro | 11,5% a.a. |

| Proirriga e Investimento Empresarial | 11,5% a.a. |

| Moderfrota Pronamp | 11,5% a.a. |

| Prodecoop e Procap-Agro | 12% a.a. |

| Moderfrota | 12,5% a.a. |

| Custeio empresarial | 12,5% a.a. |

Em uma análise setorial, a CNN Brasil também destacou que as taxas da agricultura empresarial ficaram entre 8% e 12,5% ao ano, com redução em quase todas as linhas de crédito rural. O ponto de atenção é que a alta nominal dos recursos ficou limitada diante das expectativas de parte do setor, o que torna o acesso e a execução do crédito ainda mais relevantes.

Pronamp: por que o médio produtor deve olhar com atenção?

O Pronamp terá R$ 72,6 bilhões previstos no novo ciclo, com taxa máxima de 9% ao ano. Esse programa atende médios produtores, um público que costuma ter escala, demanda por tecnologia e necessidade de capital para crescer, mas que também sente fortemente os custos de produção.

Para esse perfil, acessar crédito não é o fim da estratégia. O ponto central é transformar recurso em retorno. Isso passa por comprar melhor, planejar insumos, organizar o caixa, investir em tecnologia compatível com a realidade da propriedade e fortalecer decisões de manejo de soja, milho, café, cana e outras culturas.

Investimento: armazenagem, irrigação e energia entram no radar

A elevação dos recursos para investimento conversa com uma dor antiga do agro: a necessidade de estrutura. Armazenagem, irrigação, energia e máquinas não são apenas itens de modernização. Elas afetam autonomia, logística, janela de operação, custo operacional e capacidade de negociação.

A armazenagem merece atenção especial. Quando o produtor consegue armazenar melhor, ele reduz perdas, melhora a gestão da venda e ganha mais flexibilidade diante de gargalos logísticos. O mesmo vale para energia renovável e irrigação: quando bem planejadas, essas frentes aumentam resiliência e reduzem dependências operacionais.

Sustentabilidade também pode reduzir juros

Outro avanço relevante é o incentivo às boas práticas agropecuárias e à regularização ambiental. O Plano Safra 2026/2027 prevê redução de até 1 ponto percentual na taxa de juros de custeio para produtores que atendam critérios ambientais e produtivos.

O desconto pode considerar até 0,5 ponto percentual para produtores com CAR regular e mais 0,5 ponto percentual para quem adota práticas sustentáveis, certificações ou padrões de gestão reconhecidos. Essa lógica mostra uma mudança de mercado: sustentabilidade deixa de ser apenas reputação e passa a impactar diretamente o custo financeiro.

Nesse contexto, temas como fertilidade do solo, conservação, rotação de culturas, manejo integrado e rastreabilidade ganham mais peso na tomada de decisão. O produtor que organiza dados e comprova boas práticas tende a chegar melhor posicionado na mesa de crédito.

Gestão de risco: seguro rural e Proagro entram na conversa

A gestão de risco é outro pilar do novo ciclo. O Plano Safra reforça a importância do seguro rural e do Proagro como instrumentos de proteção da produção e do sistema de crédito.

Esse ponto conecta com uma dor real do campo. Custos elevados, volatilidade de preços e eventos climáticos pressionam margens e reduzem a capacidade de investimento. A CNA também aponta que o cenário atual exige instrumentos mais previsíveis, com fortalecimento do seguro rural e integração entre crédito, risco e comercialização.

Na prática, gestão de risco não pode ficar para depois da perda. Ela precisa entrar antes do plantio, junto com o planejamento financeiro, a escolha da cultivar, a janela de semeadura, o monitoramento climático e o manejo de pragas. Essa é a virada de chave: crédito, técnica e risco precisam operar juntos.

Agricultura empresarial e agricultura familiar: por que separar?

O valor de R$ 525,1 bilhões trata da agricultura empresarial, com foco em médios e grandes produtores e cooperativas. Já a agricultura familiar tem um plano próprio, ligado ao Pronaf e coordenado pelo MDA.

No ciclo 2026/2027, o Plano Safra da Agricultura Familiar foi anunciado com R$ 97,3 bilhões em programas de crédito, seguro agrícola, compras públicas, assistência técnica e extensão rural. Desse total, R$ 85,2 bilhões serão destinados ao Pronaf.

Essa diferença importa para a comunicação e para a assistência técnica. Cada público tem regras, limites, dores e prioridades. Para quem atende produtores, vende soluções ou estrutura treinamentos, conhecer essa segmentação evita abordagens genéricas e aumenta a qualidade da orientação.

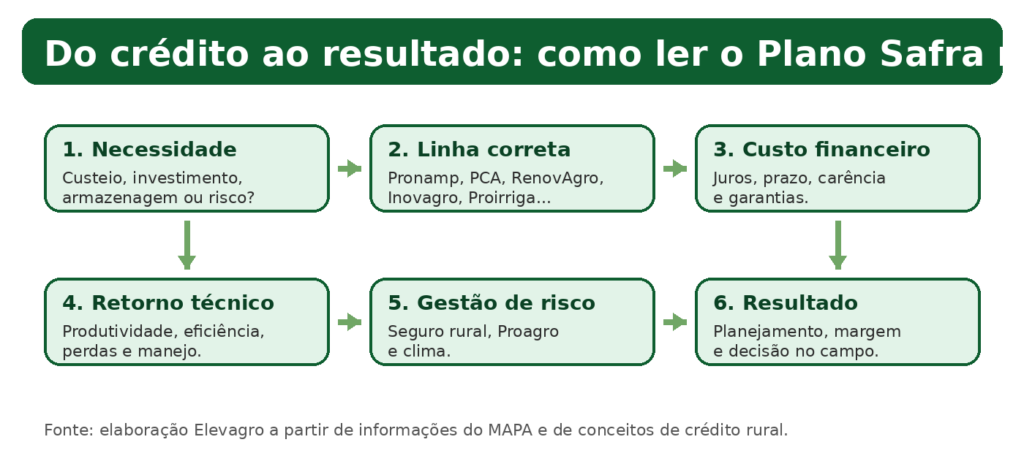

O que esse Plano Safra sinaliza para produtores, consultores e empresas?

| 1. O crédito continua sendo uma ferramenta central para viabilizar a produção. 2. O investimento em estrutura ganhou mais espaço. 3. Sustentabilidade começa a impactar o custo financeiro. 4. Gestão de risco passa a ser parte da estratégia, não apenas uma proteção emergencial. 5. A tomada de decisão exige mais preparo técnico, financeiro e comercial. |

Para o produtor, isso significa planejar antes de contratar. É preciso entender a finalidade do crédito, o custo da operação, o retorno esperado, os riscos envolvidos e a capacidade real de pagamento.

Para consultores, RTVs, revendas e cooperativas, o desafio é transformar informação em orientação. Quem atende o campo precisa conectar linhas de crédito às demandas reais da propriedade: manejo, compra de insumos, tecnologia, armazenamento, clima, mercado e margem.

Oportunidade para revendas, cooperativas e times comerciais

Para empresas do agro, o Plano Safra também funciona como termômetro comercial. As linhas de crédito influenciam o ritmo de compra, a adoção de tecnologia e a demanda por assistência técnica. Por isso, equipes comerciais bem preparadas conseguem atuar de forma mais consultiva.

Nesse ponto, o conteúdo técnico vira diferencial competitivo. A Elevagro nasceu para conectar academia, especialistas e profissionais do campo. Seus cursos e trilhas de aprendizado ajudam profissionais a transformar informação em decisão prática, da lavoura à gestão.

No ambiente B2B, esse movimento conversa diretamente com educação corporativa no agronegócio. Afinal, quando o crédito abre espaço para modernização, o time precisa saber explicar o valor técnico da solução, orientar o produtor e sustentar uma venda consultiva com mais repertório.

Conclusão: crédito é ponto de partida, não ponto final

O Plano Safra 2026/2027 traz mais de meio trilhão de reais para a agricultura empresarial, com redução de juros em linhas importantes e reforço em investimento, sustentabilidade, armazenagem, energia e gestão de risco.

Mas o maior impacto não está apenas no volume anunciado. Está na forma como produtores, consultores e empresas vão transformar esse crédito em decisão inteligente. No agro, cada safra exige leitura de cenário, domínio técnico e planejamento. O crédito pode viabilizar o próximo passo. O conhecimento ajuda a escolher o passo certo.