Nesse material você vai entender um pouco mais sobre as aaracterísticas do Imposto sobre a Propriedade Territorial Rural (ITR). Entenda quais são as bases de cálculo, alíquotas, como se deve declarar e hipóteses de imunidade ou isenção tributária do imposto.

As grandes controvérsias na fiscalização da cobrança do imposto no que diz respeito à sua real eficácia fiscal e extrafiscal e como o ITR pode ser uma ferramenta para se evitar o crescimento de terras improdutivas no Brasil.

Imposto sobre a Propriedade Territorial Rural (ITR)

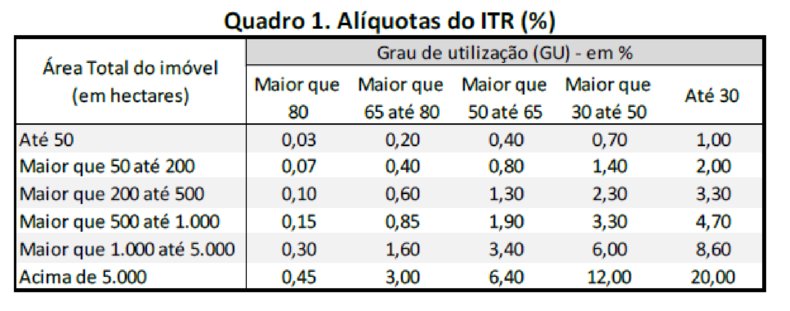

O Imposto sobre a Propriedade Territorial Rural (ITR) é um tributo de recolhimento pela União – Receita Federal e cujo objetivo precípuo da sua cobrança é desestimular a manutenção de propriedades improdutivas. Referido imposto possui alíquotas progressivas, isto é, baseando-se no critério do tamanho do imóvel rural: quanto maior a propriedade, maior a porcentagem de incidência do tributo. Também, aplicam-se alíquotas regressivas em função da produtividade da terra: quanto mais produtiva, menor a alíquota do imposto.

Primeiramente, convém demonstrar qual é o fato gerador do tributo, ou seja, de onde se origina a cobrança do ITR. O fato gerador do ITR é a propriedade, domínio útil ou a posse do território rural. Assim, pode-se perceber que o imposto não incide sobre eventuais edificações ou construções acrescidas no imóvel rural, mas, tão somente, sobre o território, sobre a terra nua.

Conceito de imóvel rural

Quanto ao conceito de imóvel rural, o Código Tributário Nacional, no seu artigo 32, parágrafo primeiro, o conceitualiza como aquele que não possui ao menos duas das características para enquadramento como imóvel urbano, quais sejam: meio fio ou calçamento, com canalização de águas pluviais; abastecimento de água; sistema de esgotos sanitários; rede de iluminação pública, com ou sem posteamento para distribuição domiciliar; escola primária ou posto de saúde a uma distância máxima de três quilômetros do imóvel considerado.

No âmbito das controvérsias existentes no sistema judiciário, o Superior Tribunal de Justiça, em 2009, firmou entendimento reiterado, por meio do Tema Repetitivo 174, de que há a incidência de ITR sobre os imóveis urbanos quando comprovada a utilização dos mesmos para atividade extrativa, vegetal, agrícola, pecuária ou agroindustrial. Ou seja, neste ponto há a relativização do fato gerador do tributo, por meio do entendimento de que pode incidir ITR, em detrimento do IPTU, sobre imóvel urbano cuja atividade exercida é unicamente destinada às práticas rurais.

Bases de cálculo e como declarar ITR

Ainda quanto às características do presente tributo, há o conceito de base de cálculo, que nada mais é o valor base sobre o qual incidirá a alíquota do imposto. No imposto sobre a propriedade territorial rural, a base de cálculo é o valor fundiário da terra, ou seja, o valor da terra nua (VTN – valor da terra nua tributável), no qual se desconsideram as construções ou edificações eventualmente contidas no bem.

Para declarar o ITR, o proprietário, possuidor ou titular do domínio da propriedade rural o faz através da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR), levando-se em consideração que se exclui da área rural tributável as áreas de preservação permanente, reserva legal, reserva particular do patrimônio natural, servidão florestal, áreas de interesse ecológico para proteção dos ecossistemas declaradas mediante ato do órgão competente, federal ou estadual e áreas comprovadamente imprestáveis para a atividade rural, declaradas de interesse ecológico mediante ato do órgão competente, federal ou estadual.

Imunidade e isenção

De toda sorte, deve-se atentar para os casos de imunidade ou, então isenção tributária incidentes sobre essa matéria. Ambos os conceitos, no âmbito do direito tributário, são essenciais para identificar a desobrigação de efetuar o recolhimento do tributo. A possibilidade de isenção tributária decorre da dispensa do pagamento definida por lei, ou seja, há a obrigação de tributar, mas esta, por conta de lei, não será exigida pelo fisco. Já a imunidade tributária é uma limitação constitucional ao poder do Estado de tributar. Em outras palavras, sequer há a instituição da obrigação, uma vez que há o impedimento descrito na Constituição Federal de se exigir o tributo.

No âmbito do Imposto sobre a Propriedade Territorial Rural, são imunes do tributo as pequenas glebas de terras, cujo tamanho adotado varia de acordo com a região brasileira: Amazônia Ocidental ou no Pantanal mato-grossense e sul-mato-grossense (até 100 ha), Polígono das Secas ou na Amazônia Oriental (até 50 ha), ou em qualquer outro município, no limite de 30 ha. Também são imunes os imóveis rurais da União, Estados, Distrito Federal, Municípios, autarquias e fundações instituídas e mantidas pelo poder público, assim como os imóveis rurais de instituições de educação e de assistência social, sem fins lucrativos, relacionados às suas finalidades essenciais.

Feitas tais considerações sobre as características técnico jurídicas do ITR, também é importante destacar os pontos em que o referido imposto causa divergências, seja no âmbito do Poder Judiciário, como também junto ao Legislativo. Apesar de ser um tributo essencialmente extrafiscal – não tem o objetivo de arrecadação ao fisco, mas, sim, de evitar a manutenção das propriedades improdutivas –, a existência do ITR impacta fortemente na arrecadação da União, haja vista, principalmente, a extensão territorial brasileira e a proporção de terras rurais produtivas.

Ocorre que, atualmente, pairam severas críticas quanto à cobrança do referido imposto, tanto porque este não cumpre de maneira satisfatória sua característica fiscal, quanto porque, por vezes, desestimula a função social da propriedade.

Em razão de ser um imposto de competência da União, torna-se mais difícil a fiscalização do ITR, de modo que facilita o exercício da sonegação de impostos. Na região amazônica, por exemplo, o desmatamento especulativo cresce ano após ano, em grande parte ocasionado pelas falhas de arrecadação do tributo.

A exemplo, o Estado do Pará, conforme estudo científico realizado em 2014 por Daniel Silva e Paulo Barreto, possui potencial de arrecadação de ITR cerca de dez vezes maior que o valor efetivamente arrecadado. Isto se dá, de acordo com Silva e Barreto, em razão da baixa fiscalização das terras, bem como da declaração de valores abaixo do mercado (em detrimento da declaração pelo valor da terra nua tributável) ou, então, da declaração de terras nativas (imunes) maiores do que a área efetivamente produtiva. Estas artimanhas ilegais que driblam o fisco são realizadas, em suma, porque o cálculo do ITR também leva em consideração o grau de utilização da terra. Quanto mais improdutiva e ociosa a propriedade, maior será o valor do imposto.

Fiscalização do ITR

Diante disso, promover uma maior fiscalização das propriedades rurais declaradas seria um passo para, além do aumento da arrecadação, gerar o cumprimento da função social da propriedade, estimulando o aumento da produtividade que, consequentemente, aumentaria o grau de utilização da terra e, assim, reduziria a incidência do imposto.

Outra questão incidental ao cumprimento da função do ITR é a possibilidade de os municípios criarem convênio com a Receita Federal, com o intuito de fiscalizar, lançar e, como contrapartida, ter o direito de cobrar e reter 100% da arrecadação do imposto. Mencionada possibilidade nasceu com a criação da Lei nº 11.250/2005.

Acerca disso, o Instituto Escolhas, por meio da edição de propostas de mudanças para a arrecadação do ITR, divulgou alternativas para aumentar a arrecadação, frente à crise econômica pela qual enfrenta o país. Dentre as alternativas citadas, encontra-se a atualização, por meio da fiscalização dos municípios, dos VTN de todas as propriedades rurais, de modo a atualizar, perante a Receita Federal, os reais valores de mercado das terras cujo há incidência do tributo.

De outro lado, menciona-se a necessidade de se atualizar a Tabela de Lotação da Pecuária divulgada pela Secretaria da Receita Federal, que se encontra defasada há cerca de duas décadas. Atualmente, com o avanço da ciência e tecnologia, fatores que contribuíram para a melhor utilização dos recursos e o aumento da produtividade, torna-se obrigação do Fisco promover a atualização de ambos os fatores aqui mencionados, a fim de beneficiar duplamente a existência do ITR: garantir a função social da propriedade e a ocupação eficiente da terra.

No mesmo sentido, as propostas vislumbradas pelo estudo indicam a necessidade de se fixar uma alíquota mínima, semelhante ao IPTU, incidente sobre o valor de mercado do imóvel, que seria progressiva em relação à área aproveitável, bem como tornar o valor do imóvel rural (VIR) a base de cálculo do imposto.

Assim, em razão do crescente questionamento acerca dos reais objetivos da existência do ITR, iniciou em trâmite legislativo o Projeto de Lei do Senado nº 5.135/2019, que tem o objetivo de alterar a Lei nº 9.393, de 19 de dezembro de 1996, que dispõe sobre o Imposto sobre a Propriedade Territorial Rural – ITR. Aludido projeto ainda encontra-se em trâmite, sem perspectivas de ser votado. Por força do exposto, muitas discussões acerca do tributo ainda virão à tona, sempre com o objetivo fundamental de aumentar a produtividade do solo brasileiro e garantir a função social da propriedade.

Referências

BRASIL, Código Tributário Nacional, Lei nº 5.172 de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios.

[REsp 1112646/SP, Rel. Ministro HERMAN BENJAMIN, PRIMEIRA SEÇÃO, julgado em 26/08/2009, DJe 28/08/2009

SILVA, Daniel; BARRETO, Paulo. O potencial do Imposto Territorial Rural contra o desmatamento especulativo na Amazônia. Belém, PA: IMAZON, 2014. Disponível em: < http://www.fundovale.org/wp-content/uploads/2016/04/Imazon_ITR.pdf>. Acesso em: 2 jul. 2020.

BRASIL, Lei nº 11.250 de 27 de dezembro de 2005. Regulamenta o inciso III do § 4º do art. 153 da Constituição Federal. Disponível em: < http://www.planalto.gov.br/ccivil_03/_Ato2004-2006/2005/Lei/L11250.htm>. Acesso em: 2 jul. 2020.

MORAES, Marcela; LEITÃO, Sergio; FERREIRA, Jaqueline. Propostas de mudanças na cobrança do Imposto sobre a Propriedade Territorial Rural. POLICY, n. 3, 2020. Disponível em: . Acesso em: 2 jul. 2020.

O índice de lotação por zona de pecuária é o número mínimo de cabeças que devem ser mantidas em determinada área de pastagem, calculado pela relação entre a quantidade média do rebanho dividida pela área necessária para sua alimentação (pasto, capineira, silagem ou feno) em determinada região do País. (FONTE: Ministério da Fazenda)