Nas conversas entre produtores rurais, após o final do período da colheita, diálogos como este são recorrentes:

— Quanto você colheu por hectare?

— Minha média foi de 58 sacas por hectare!

Com o final da safra, os assuntos mais abordados entre os produtores de grãos se baseiam na produtividade por hectare de uma determinada cultura, sendo que, por vezes, há até uma espécie de competição entre os vizinhos, sobre quem teve a maior produtividade.

Mas, será que a produtividade, de forma isolada, é um bom indicador de sucesso financeiro da safra?

Não parece lógico que, dada condições de clima e solo parecidas, o produtor rural que investiu mais em insumos, em boa semente e que tenha menores índices de perda no momento da colheita (tenha, por exemplo, uma colheitadeira com maior nível tecnológico) tenha uma produtividade maior? Mas, nesse caso o custo de produção não é maior? Em caso afirmativo, uma maior produtividade não necessariamente resulta em mais lucro líquido.

Com base no que foi descrito acima, uma lavoura onde a produtividade foi de, por exemplo, 58 sacas, pode ser menos lucrativa comparando com outra que produziu, digamos, 55 sacas por hectare. Assim, para se ter uma melhor noção sobre o “sucesso” da safra de grãos, é importante compreender os resultados de dois indicadores, que aparentemente vem sendo negligenciados nos diálogos de final de safra: a lucratividade e a rentabilidade.

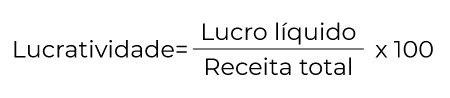

Embora pareça sinônimo de lucro líquido (lucro líquido é o montante que realmente sobra, que “vai para o bolso” do produtor), a lucratividade é um indicador que leva em consideração o lucro líquido dividido pela receita total do negócio, tendo o resultado dessa divisão multiplicado por 100, para gerar um indicador em percentual conforme a equação 1:

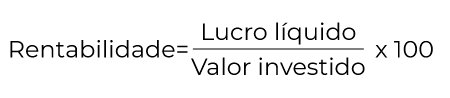

Já, a rentabilidade leva em consideração a razão entre o lucro líquido e o valor investido na produção de grãos, multiplicado por 100, de acordo com a equação 2:

<

Exemplificando a utilização desses indicadores, imaginemos dois produtores rurais. Suas produtividades, custos de produção (valor investido), receitas obtidas e lucro líquido estão apresentados na Tabela 1.

Tabela 1 – Informações financeiras hipotéticas de dois produres rurais¹

| Produtor | Produtividade |

Custo de produção por hectare (R$) |

Receita por hectare (R$) |

Lucro líquido por hectare (R$) |

Lucratividade (%) | Rentabilidade (%) |

| João | 58 sacas | 3.000,00 | 4.000,00 | 1.000,00 | 25 | 33,33 |

| Pedro | 55 sacas | 2.600,00 | 3.850,00 | 1.250,00 | 32,45 | 48,05 |

¹ De forma simplificada e para fins de melhorar a compreensão, considerou-se como lucro líquido a subtração entre a receita e os custos de produção. Também levou-se em consideração que ambos venderam sua produção ao preço de 70 reais a saca.

Como é possível observar, o produtor rural João, obteve uma produtividade superior a de Pedro. Mais precisamente, João colheu por hectare, três sacas a mais. Entretanto, seu custo de produção foi de cerca de 400 reais a mais por hectare, devido à ter aplicado maiores quantidades de fertilizantes e ter investido em sementes geneticamente melhores que as adquiridas por Pedro. Porém, mesmo tendo produzido menos, os indicadores de lucratividade e rentabilidade de Pedro são mais interessantes, no sentido financeiro.

Enquanto que, para cada 100 reais de receita total, Pedro obteve cerca de 32,45 reais de lucro líquido, a lucratividade de João foi de 25 reais. De forma semelhante, enquanto que, para cada 100 reais de investimento Pedro obteve cerca de 48 reais de lucro líquido, a rentabilidade de João foi de 33,3 reais. Diante disso, parece ter pouco (ou nenhum) sentido analisar a viabilidade do negócio rural, nesse caso, da produção de grãos, levando-se em consideração apenas a produtividade, visto que, o produtor com maior produtividade não foi o que obteve os melhores resultados financeiros.

As conversas e análises pautadas na produtividade muitas vezes estão relacionadas a falhas no processo de gestão do negócio. Essas falhas podem estar ligadas com a cultura de se primar por uma adequada gestão da lavoura e deixar de lado aspectos de gestão financeira do negócio. Nesse sentido, se faz necessário buscar mudar esse paradigma, visando melhorar o desempenho econômico dos negócios rurais, pois, como já descrito, nem sempre uma maior produtividade resulta em melhores resultados financeiros para o produtor rural.

O uso de softwares, planilhas eletrônicas e até mesmo pontuais anotações no papel podem contribuir para essa mudança, tornando a gestão financeira uma atividade rotineira. A busca por conhecimento técnico sobre esse tipo de gestão, talvez seja o pontapé inicial para que a gestão financeira seja amplamente adotada nos negócios rurais.