Enquanto que o desenvolvimento de inovações produtivas, como o plantio direto, sementes melhoradas e tecnologias de agricultura de precisão, contribuíram de forma relevante para o aumento da produtividade de grãos, em contrapartida, o custo de produção vêm aumentando drasticamente nos últimos anos.

Os dados da Companhia Nacional de Abastecimento (CONAB, 2019) para o município de Cruz Alta – RS, mostram que, o custo para se produzir um hectare de soja em um sistema de alta tecnologia foi de R$ 2.808 reais em 2019, ou cerca de 37,5 sacas de soja ao preço de R$ 75 reais. Nesse cenário de margens financeiras estreitas, mesmo com um preço de venda acima dos R$ 70 reais, o produtor rural não deve apenas ser um bom gestor da sanidade da sua lavoura, mas também, um gestor financeiro. Assim, faz necessário entender também sobre como estão alocados os custos da sua produção.

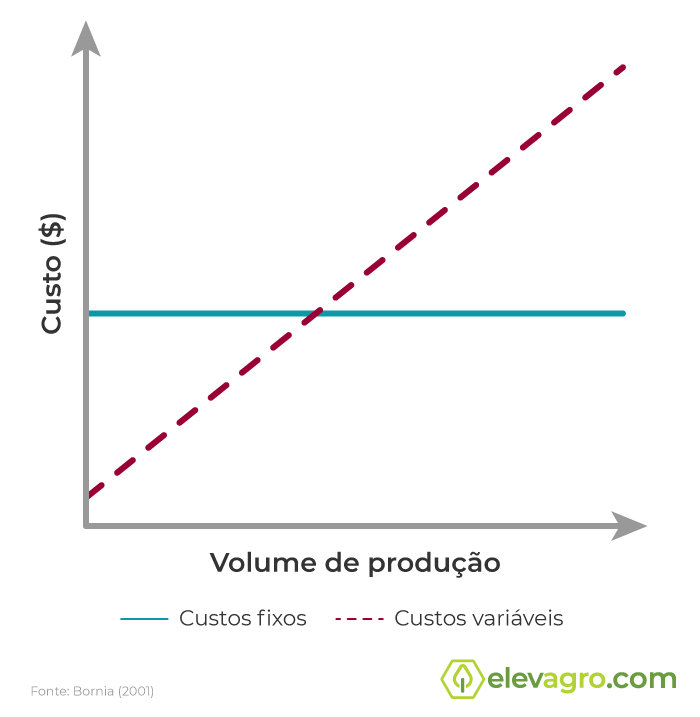

Os custos podem ser divididos entre fixos e variáveis

Como o nome já indica, os custos fixos não variam conforme a produção, ou seja, permanecem constantes independentemente do aumento ou redução da quantidade produzida. Um bom exemplo é o pagamento do arrendamento de terras onde o valor a ser pago está previamente estipulado sem levar em consideração o volume de produção.

Já, o uso de fertilizantes químicos é um exemplo de custo variável. Nesse caso, a medida que usa-se menos fertilizantes por hectare, projeta-se um custo menor e uma produtividade menor. Por outro lado, o aumento na proporção de fertilizantes, pode resultar em um acréscimo produtivo, mas também, um aumento nos custos.

Para facilitar a compreensão desses conceitos, a Figura 1 apresenta o comportamento dos custos fixos e variáveis de acordo com o aumento na produção:

Conhecendo os custos da sua produção, o produtor rural terá melhores condições de planejar suas ações no decorrer da safra.

Ele perceberá também, que nem sempre uma maior produtividade resultará em maior lucro líquido, sendo que, muitas vezes por trás de uma elevada produtividade há um alto custo variável, como a aplicação de altas taxas de fertilizantes e de defensivos. Desse modo, deve-se fazer uma ponderação e buscar encontrar um “ponto ótimo”, no sentido de maximizar o lucro líquido, visto que é esse montante que entrará “no bolso” do produtor.

Mas afinal, como realizar esse processo de gestão?

O surgimento de softwares de gestão que podem ser usados em smartphones e em computadores vêm contribuindo para melhor a gestão dos custos na produção agrícola. Geralmente, eles apresentam uma interface intuitiva, sendo de fácil uso. Contudo, também é possível gerenciar os custos de produção por meio de planilhas eletrônicas e em cadernos de anotações. Independentemente do meio utilizado para esse processo de gestão, o importante é que haja rotina.

Assim como a lavoura é periodicamente analisada, visando identificar a ocorrência de possíveis pragas e doenças, os custos de produção também devem ser checados regularmente. É por meio dessa rotina que serão observadas as variações no preço dos insumos, os talhões que apresentam maiores custos, bem como o que gera mais custos. Com base nessas informações, o produtor rural terá subsídios para tomar decisões mais assertivas e eficientes. Além disso, é por meio da análise de custos que poderão ser estimados o lucro da produção, bem como outros indicadores financeiros.

Refêrencias

BORNIA, A.C. Análise gerencial de custos: aplicação em empresas modernas. São Paulo: Artmed Editora, 2001. 203 p.

CONAB – Companhia Nacional de Abastecimento. Custos de Produção. 2019. Disponível em: < https://www.conab.gov.br/info-agro/custos-de-producao/planilhas-de-custo-de-producao?start=42> Acesso em: 05 de fevereiro, 2020.